Автор:Администратор

СРЕДНЕРЫНОЧНЫЕ ЗНАЧЕНИЯ ПОЛНОЙ СТОИМОСТИ ПОТРЕБИТЕЛЬСКИХ КРЕДИТОВ (ЗАЙМОВ)

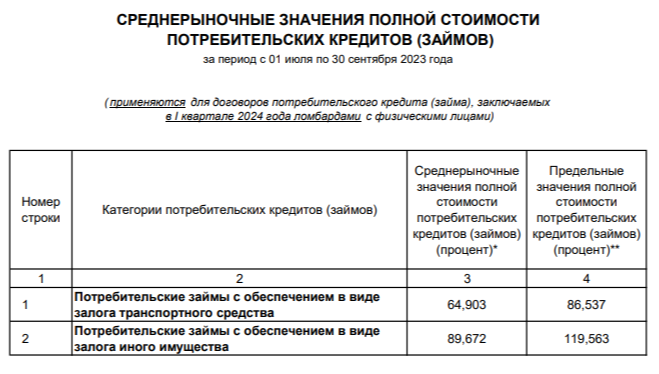

применяются для договоров потребительского кредита (займа), заключаемых

в I квартале 2024 года ломбардами с физическими лицами

применяются для договоров потребительского кредита (займа), заключаемых

в I квартале 2024 года ломбардами с физическими лицами

Об авторе